EZB Leitzinsen 2024 – das erwartet Immobilienkäufer in Österreich

Nicht nur Banker und Volkswirte, auch Immobilienerwerber in Österreich schauen voller Erwartung nach Frankfurt am Main. Nach Jahren des Stillstandes und historisch niedriger Leitzinsen explodierten diese regelrecht im Januar 2022.

Immobilienkredit Vergleich im August 2026 in Österreich

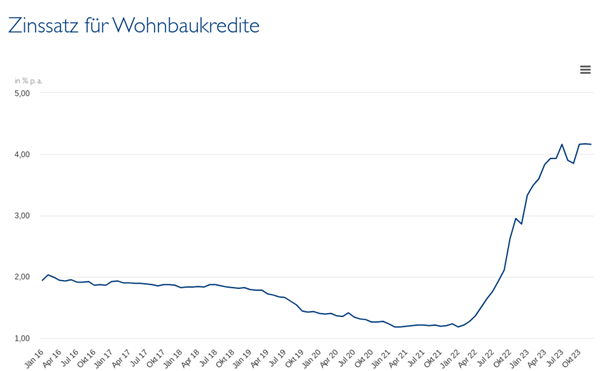

Die folgende Grafik der Österreichischen Nationalbank zeigt auf eindrucksvolle Weise, wie sich das Baugeld in kürzester Zeit verteuerte:

Quelle: oenb.at

Potenziellen Immobilienkäufern stellt sich die Frage, ob sie mit dem Kauf einer Immobilie noch warten sollen, die Hoffnung auf Zinssenkungen macht die Runde, oder ob sie ihr Ziel, ein eigenes Haus oder eine eigene Wohnung zu erwerben, zeitnah umsetzen sollten. In die Antwort auf diese Frage spielen neben der Leitzinsprognose 2024 noch andere Faktoren hinein.

Der Immobilienmarkt in Österreich – platzt die Blase?

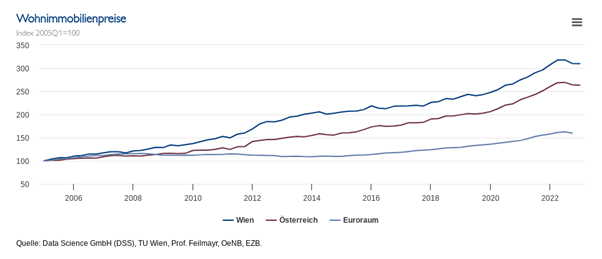

Genau genommen gibt es zwei Immobilienmärkte in Österreich. Da ist zum einen Wien, das sich mit seinen Quadratmeterpreisen völlig losgelöst vom Rest der Republik bewegt und da ist das “andere” Österreich, mit einem vorhandenen West-Ost-Preisgefälle, welches sich aber im normalen Bereich befindet.

Tatsache ist, dass Österreich innerhalb der EU ein Land der Mieter ist. Die Wohneigentumsquote in Österreich ging von 50,2 Prozent im Jahr 2010 auf 47,9 Prozent im Jahr 2021 zurück. In der EU liegt diese Quote bei rund 70 Prozent, lediglich Deutschland weist mit 46,7 Prozent einen ähnlich niedrigen Satz auf. Wir müssen dabei aber beachten, dass die Mietquote in Wien bei 81 Prozent liegt, die Eigentumsquote im Burgenland mit 70 Prozent am höchsten ausfällt.

Der stetige Zuwachs bei den Immobilienpreisen dürfte einer der Gründe sein, weshalb die Bürger Mietwohnungen vieler Orts den Vorzug geben:

Quelle: oenb.at

Den Knick im Jahr 2023 bei der Preisentwicklung allerdings als Blase zu bezeichnen, wäre gewagt. Es ist durchaus nicht auszuschließen, dass sich die Reise nach oben wieder fortsetzt, vor allem, wenn es heuer zu einer Leitzinssenkung bei der EZB kommt.

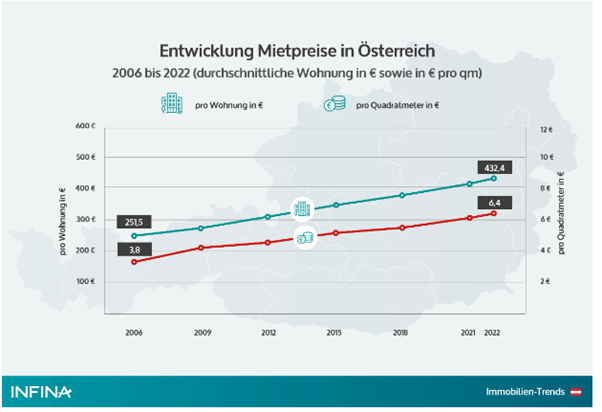

Ein weiterer Faktor, der dafür spricht, sich jetzt schon einmal unverbindliche Angebote für eine Baufinanzierung einzuholen, liegt in der Entwicklung der Mietpreise in Österreich. Schauen wir einmal auf die folgende Grafik:

Quelle: infina.at

In der Zeit zwischen 2006 und 2022 haben sich die Quadratmeterpreise fast verdoppelt. Wer dagegen im Jahr 2006 eine Immobilie erworben und mit Festzins finanzierte, hat inflationsbereinigt, der Bank gutes Geld mit schlechtem, sprich durch Kaufkraftverlust gemindertes Geld, zurückgezahlt und nebenbei noch eine buchhalterische Wertsteigerung seines Investments erfahren.

Der Kaiserweg zur Altersvorsorge – so bezeichnen viele eine fremd vermietete Wohnung. Warum? Zum einen tilgt “schlechtes” Geld das Gute, zum anderen steigen die Mieteinnahmen inflationsbedingt an. Auf der Kostenseite steht also der positive Inflationseffekt, auf der Einnahmenseite die inflationsresistente, weil anpassbare, Mieteinnahme.

Eine unverbindliche Berechnung lohnt sich auch für dieses Modell.

Nach diesem kleinen Blick auf den österreichischen Wohnungsmarkt kommen wir jetzt zum Thema “Leitzinsen Prognose 2024” zurück.

Die Inflation – der Leitzinsmanipulator

Der Zentralbankrat der Europäische Zentralbank (EZB) greift in die Zinsentwicklung nicht nach Gutdünken ein, oder weil schon so lange nichts mehr “gemacht wurde”. Hintergrund für Veränderungen des Zinssatzes ist die Entwicklung der Inflation. Bei einer niedrigen Inflationsrate können auch die Zinsen niedrig bleiben und so für anhaltenden Konsum sorgen. Steigen jedoch die Preise aufgrund eines Ungleichgewichtes zwischen Angebot (knapp) und Nachfrage (hoch), muss dem durch eine Verteuerung der Refinanzierung der Nachfrage Einhalt geboten werden. Übersetzt, höhere Zinsen senken die Kreditaufnahme zur Finanzierung von Gütern. Die Preise sinken, zumindest ist das der Plan der Währungshüter.

Dem Ausblick für die Entwicklung der Leitzinsen 2024 muss also immer ein Blick auf die mögliche Entwicklung der Inflation für den Prognosezeitraum vorausgehen. Jahrelang kämpfte die EZB gegen eine Stagnation, eine Inflationsrate von unter einem Prozent an. Dann kamen mehrere Großereignisse, die zu einer Verknappung von Waren und Rohstoffen und damit zu einem massiven Preisanstieg weltweit führten:

- Blockade des Suezkanals durch das Containerschiff Ever Given

- Schließung der chinesischen Häfen aufgrund von Corona

- Ausdehnung von Corona als Pandemie

- Einmarsch Russlands in der Ukraine

Das alles ereignete sich, relativ gesehen, in kürzester Zeit. Es macht deutlich, dass verlässliche Prognosen eigentlich gar nicht möglich sind. Ein Desaster, irgendwo auf der Welt, wirkt sich durch die Globalisierung auf den gesamten Welthandel aus.

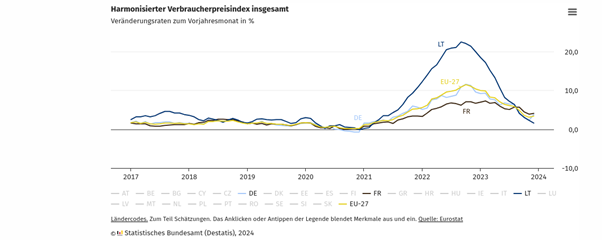

Betrachten wir zunächst einmal die Inflationsrate innerhalb der Eurozone in der Zeit von Dezember 2017 bis Dezember 2023:

Quelle: destatis.de

Im Vergleich kämpften die Verbraucher in Österreich in der Zeit zwischen Februar 2023 und Jänner 2024 mit dieser Entwicklung:

| Monat | Inflation (%) |

| Januar 2024 | 4,50 % |

| Dezember 2023 | 5,60 % |

| November 2023 | 5,40 % |

| Oktober 2023 | 5,40 % |

| September 2023 | 6,00 % |

| August 2023 | 7,40 % |

| Juli 2023 | 7,00 % |

| Juni 2023 | 8,00 % |

| Mai 2023 | 8,90 % |

| April 2023 | 9,60 % |

| März 2023 | 9,20 % |

| Februar 2023 | 10,90 % |

| Durchschnitt | ∅ 7,33 % |

Während im Dezember in Österreich ein Wert von 5,6 Prozent gemessen wurde, stand die EU mit einem Durchschnitt von 3,4 Prozent deutlich besser dar. Und da wir ja immer mal einen Blick zu unseren deutschen Nachbarn werfen, diese lagen im Dezember 2023 mit 3,8 Prozent deutlich näher an den EU-Werten. Spannend ist bei der Kurve von Destatis der Blick auf Litauen: Im September 2022 mit 22,5 Prozent Inflation einsamer Spitzenreiter, hat das Land im Baltikum seinen Kaufkraftverlust im Dezember 2023 auf den niedrigsten Wert in der EU, auf 1,6 Prozent gedrückt.

Wer sich mit dem Gedanken trägt, Immobilieneigentum zu erwerben, sollte auch immer einen Blick auf die Inflation werfen.

Und hier ein Tipp: Fordern Sie unverbindliche Baufinanzierungsberechnungen einschließlich der Analyse von zwei oder drei verschiedenen Inflationsszenarien an, sprich, wie hoch fällt ihr Vorteil bezüglich der Tilgung aus , Stichwort gutes Geld und schlechtes Geld.

Letztendlich: Die Leitzinsprognose 2024

Nach so viel Theorie und Rahmenprogramm wollen wir jetzt zum Kern kommen, der Frage “Sinken die Leitzinsen 2024?”. Sind Sie bereit zum Kaffeesatzlesen? Wir wollen nicht hoffen, dass noch weitere militärische Konflikte im Jahr 2024 hinzukommen und dass wir von weiteren Pandemien verschont bleiben. Aktuell steht als einziges mögliches Schreckensszenario für das Jahr 2024 die Wiederwahl von Donald Trump als Präsident der USA an. Aber vielleicht geht auch dieser Kelch an der Welt vorbei. Was das mit dem Leitzins in der EU zu tun hat? Je nachdem, wie sich die USA im Ukrainekrieg verhalten werden, kann sich dies auf Lieferketten und Rohstoffhandel auswirken (siehe Weizentransporte), was wiederum zu einer Verknappung, damit einhergehenden Preissteigerungen und somit höheren Zinsen einhergeht.

Aber, glaubt man Bloomberg Research, stehen im Jahr 2024 vier Senkungen der Leitzinsen seitens der EZB an. Führende Ökonomen äußerten sich laut Bloomberg, dass sie von einer erstmaligen Zinssenkung im Juni 2024 ausgehen. Vermutet wird eine Reduzierung um 25 Basispunkte (Quelle: wiwo.de). Grund für die angestrebte und erwartete häufige Senkung der Leitzinsen sei das überdurchschnittlich schnelle und deutliche Nachlassen der Inflation.

Quelle: statista.de

Senkt die EZB die Zinsen heuer tatsächlich viermal um 25 Basispunkte, läge der Zins am Ende des Jahres bei 3,5 Prozent. Dies war auf dem Weg nach oben vor dem historischen Zinstief letztmals vor der Finanzkrise der Fall.

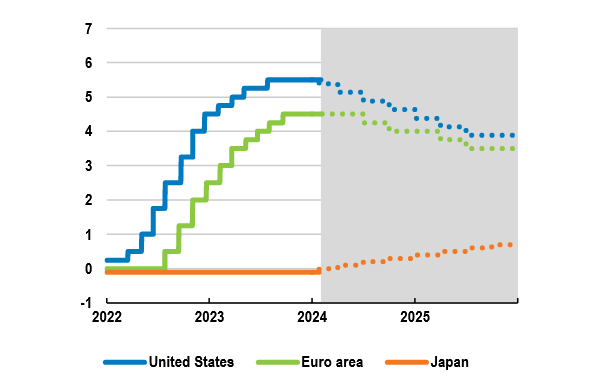

Eine Zinsprognose für ein Jahr kann offensichtlich fast jeder. Wie sieht es aber in der weiteren Zukunft aus, in der Zeit bis 2030? Gibt es eine Prognose für den Leitzins 2025 oder den Leitzins in 2030?

Die OECD kann zwar auch nur auf der Grundlage einer Modellbildung ihre Aussagen treffen, hat dies aber im Rahmen einer Vorschau gewagt. Das Ergebnis:

Quelle: OECD Interim Economic Outlook – mehrwertsteuerrechner.de

Bauzinsen 2024: Kaufen oder abwarten – unser Fazit

Sinkende Zinsen, steigende Mieten und ein zu Beginn des Jahres 2024 stagnierender Immobilienmarkt in Österreich. Das sind die Zutaten für einen Mix, der vielen Menschen zu denken gibt.

Die Leitzinsen werden 2024 sinken, da sind sich die Experten einig. Ob der Immobilienmarkt tatsächlich nachgeben wird oder wieder anzieht, lässt sich nicht vorhersagen.

Fakt ist aber, dass jeder Kaufentscheidung eine genaue Analyse der Finanzierbarkeit vorangehen sollte, bevor die Unterlagen bei der Bank auf dem Tisch liegen und es dann zu einem “Nein” kommt. Und an dieser Stelle kann sich jeder bereits heute ohne irgendeine Verpflichtung ein Bild machen und eine kostenlose Beratung in Anspruch nehmen, sozusagen von Profis eine Machbarkeitsstudie erstellen lassen. Damit lässt sich dann entscheiden, ob aktuell, vielleicht zunächst mit variablem Zins, finanziert werden kann, bevor der Immobilienmarkt wieder anzieht.