Der explosionsartige Anstieg der Inflation wirkt sich in allen Lebensbereichen aus. Nach Jahren der Stagnation schossen die Verbraucherpreise über Nacht in die Höhe. Die Europäische Zentralbank musste praktisch von einem Tag auf den anderen von einer inflationsforcierenden Geldpolitik auf eine massiv restriktive Politik umschwenken. Das probateste Mittel gegen Preissteigerung ist die Anhebung der Zinsen.

Hohe Zinsen dämpfen die allgemeine Nachfrage

Der Griff in die “Zinskiste” gilt von jeher als wichtige Maßnahme gegen steigende Preise. Wird die Darlehensaufnahme verteuert, sinkt mangels Liquidität zwangsläufig die Nachfrage. Eine sinkende Nachfrage wiederum bedeutet, dass die Anbieter nicht willkürlich die Preise erhöhen können, wie in Zeiten von Null-Prozent-Finanzierungen. Der Gedanke ist, dass eine teure Refinanzierung den Preisanstieg drosselt. Dabei sollte es am Ende keine Rolle spielen, ob es sich bei den Gütern um Waschmaschinen, Autos oder Immobilien handelt. Die Auswirkungen bei steigenden Zinsen beim Immobilienkauf haben allerdings für die Erwerber eine andere Dimension, als die Finanzierung einer Waschmaschine.

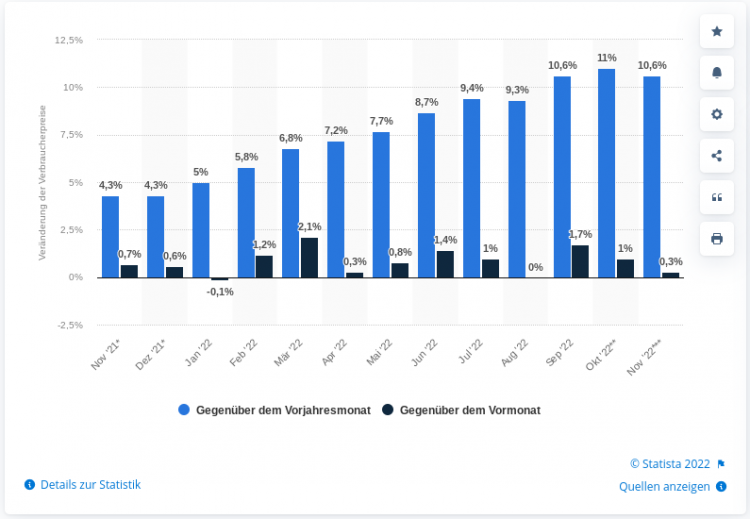

Werfen wir zunächst einmal einen Blick auf die Entwicklung des Kaufkraftverlustes in Österreich:

Der Rückgang um 0,4 Prozent im November 2022 gegenüber dem Oktober ist noch lange kein Grund zum Aufatmen. Nach wie vor bewegen wir uns im zweistelligen Bereich, einer Situation, die den Jüngeren höchstens vom Hörensagen und in Bezug auf andere Länder wie die Türkei bekannt ist.

Der Stand im Oktober war im Übrigen der höchste Stand seit 70 Jahren.

Entwicklung des Immobilienmarktes in Österreich

Wenn wir zu der Schlussfolgerung kommen, dass ein Anstieg der Zinsen den Zweck hat, die Nachfrage zu dämpfen, stellt sich natürlich auch die Frage, wie es um den Immobiliensektor bestellt ist. Österreich bietet kein homogenes Bild, sondern wartet mit extremen Abweichungen auf.

Werfen wir zunächst einen Blick auf Tirol. Hier war es schon immer etwas teurer, einen besonderen Geschmack zu haben:

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Innsbruck (Stadt) | 3258,56 | 4522,64 | 10,72 |

| Kitzbühel | 3459,06 | 3898,5 | 8,57 |

| Kufstein | 2521,67 | 3380,13 | 9,14 |

| Landeck | 2497,78 | 2702,78 | 6,69 |

| Reutte | 1688,67 | 2324,56 | 4,68 |

Gleiches gilt für Vorarlberg.

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Bregenz | 3582,62 | 4306,98 | 9,04 |

| Bludenz | 2991,26 | 3596,53 | 6,79 |

| Dornbirn | 3263,36 | 3963,38 | 8,57 |

| Feldkirch | 3177,35 | 3914,75 | 8,73 |

Während in der Steiermark die Schere deutlich auseinandergeht und von etwas über 900 Euro / qm in Murau für ein Einfamilienhaus liegt gegenüber 2.200 Euro / qm für ein Einfamilienhaus in Graz, liegen die Preise in Oberösterreich doch deutlich näher beieinander:

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Linz (Stadt) | 1968,08 | 3002,47 | 6,85 |

| Wels (Stadt) | 1631,58 | 2372,88 | 5,05 |

| Vöcklabruck | 1722,42 | 2250,42 | 5,42 |

| Braunau am Inn | 1331,25 | 2025 | 5 |

| Freistadt | 1256,72 | 1716,79 | 4,8 |

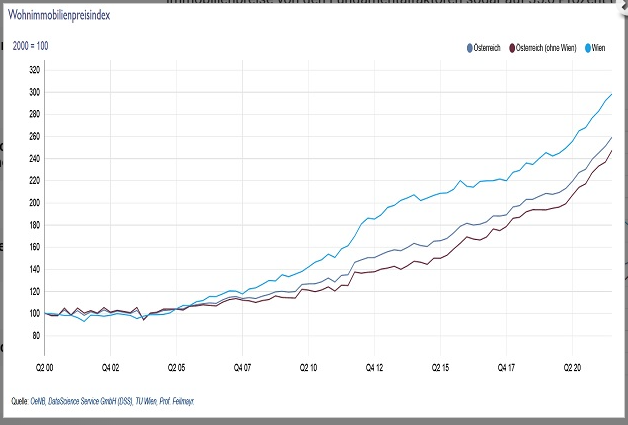

Eine Statistik, veröffentlicht von dem Anlegermagazin fondsprofessionell.at zeigt, wie sich die Immobilienpreise in ganz Österreich seit dem Jahr 2000 entwickelt haben:

Wer sich gewundert hat, dass wir in unseren Tabellen zu den Immobilienpreisen Wien nicht erwähnten, kann den Grund erahnen. Wien ist alles andere als repräsentativ. Die Bandbreite für den Quadratmeter reicht je nach Bezirk von ca. 2.000 Euro bis zu über 20.000 Euro.

Ganz simpel ausgedrückt, haben sich die Preise für Wohnimmobilien in Österreich in den vergangenen 20 Jahren um mehr als das 2,5fache erhöht.

Gibt es eine Prognose für den Immobilienmarkt in Österreich?

Eine stichhaltige Prognose für die Preisentwicklung österreichischer Immobilien ist nicht möglich. Es lassen sich aber durchaus Vermutungen anstellen, wie es mit den Preisen für Wohnimmobilien weitergeht.

Zunächst einmal ist mit weiteren Preissteigerungen zu rechnen. Der RE/MAX Real Estate Future Index, die Meinung von über 600 Immobilienexperten in Österreich, sieht eine weitere massive Verlagerung von den Ballungszentren in die Speckgürtel der Großstädte und darüber hinaus in ländliche Regionen. Diese Abwanderung führt zu einer Verknappung von Baugrund, der sich, laut den Experten, um bis zu 10,2 Prozent verteuern wird. Bei niedrigpreisigen Bestandsimmobilien werden Preissteigerungen zwischen sieben und acht Prozent erwartet.

Was dem Preisanstieg, der nicht nur inflationsbedingt stattfindet, allerdings einen Dämpfer versetzen könnte, sind die neuen gesetzlichen Auflagen für die Finanzierung von Wohnraum.

- Die monatlichen Raten für den Immobilienkredit dürfen 40 Prozent des Nettoeinkommens nicht übersteigen.

- Die Eigenmittel der Käufer müssen die Erwerbsnebenkosten und zehn Prozent des Kaufpreises abdecken, in der Summe rund 20 Prozent.

Ob diese neuen Vorgaben den Markt nachhaltig beeinflussen werden, kann allerdings nur die Zukunft zeigen. Gleiches gilt auch für die Frage, ob die drastisch gestiegenen Bauzinsen 2022 in Österreich, die auch das Baugeld 2023 auf diesem Niveau belassen, zu einem Nachfragerückgang und damit zu sinkenden Preisen führen wird.

Was bedeutet die Inflation für Bauzinsen?

Wie eingangs bereits angemerkt, hat die EZB kräftig an der Zinsschraube gedreht. Immobilienerwerber haben dies heuer auch hierzulande zu spüren bekommen. Wer Anfang des Jahres mit dem Kauf noch gezögert hat, bekam am Ende des zweiten Quartals die Quittung.

Gerade Immobilienkäufer, die sich für die in Österreich weitverbreitete Finanzierung mit variablen Zinsen entschieden haben, kommen langsam aber sicher ins Grübeln. Erwerber mit einer Fixzins-Finanzierung haben noch Zeit bis zum Ende der Zinsbindung.

Eine steigende Inflation bedeutet steigende Zinsen und steigende Zinsen verteuern den Kauf einer Immobilie neben den steigenden Immobilienpreisen noch einmal. Was bedeutet dies aber in Zahlen?

Die Teuerung durch steigende Zinsen in Zahlen

Für einen nachvollziehbaren Vergleich hilft die Betrachtung eines Fixzins-Darlehens, da variable Zinsen nicht über einen längeren Zeitraum prognostiziert werden können. Gehen wir von einem Kaufpreis von 300.000 Euro aus. Die Nebenkosten belaufen sich auf zehn Prozent, 30.000 Euro. Zusammen mit dem geforderten Eigenkapital für den Kauf ergeben sich notwendige Eigenmittel in Höhe von 60.000 Euro. Die Erwerber benötigen folglich eine Finanzierung in Höhe von 270.000 Euro.

Bei einem Zinssatz von einem Prozent jährlich und einer anfänglichen Tilgung von drei Prozent p.a. ergeben sich eine monatliche Rate von 900 Euro und eine Laufzeit von 28 Jahren und zehn Monaten.

| Die erforderliche regelmäßige Rate beträgt: | 900,00 Euro (monatlich) |

| Die Restschuld zum Ende der Sollzinsbindung beträgt: | -573,84 Euro |

| Gesamtlaufzeit: | 28,83 Jahre (bzw. 346 Monate) |

| Zinsen und Gebühren gesamt: | 40.826,16 Euro |

| Gesamtaufwand: | 310.826,16 Euro |

| Effektiver Jahreszinssatz: | 1,005 % p.a. (interner Zinssatz, IRR) |

Bei einer Veränderung des Zinssatzes auf drei Prozent im Jahr ergibt sich folgendes Bild:

| Die erforderliche regelmäßige Rate beträgt: | 1.350,00 Euro (monatlich) |

| Die Restschuld zum Ende der Sollzinsbindung beträgt: | -532,44 Euro |

| Gesamtlaufzeit: | 23,17 Jahre (bzw. 278 Monate) |

| Zinsen und Gebühren gesamt: | 104.767,56 Euro |

| Gesamtaufwand: | 374.767,56 Euro |

| Effektiver Jahreszinssatz: | 3,042 % p.a. (interner Zinssatz, IRR |

Es ist der Finanzmathematik geschuldet, dass bei anfänglich gleicher Tilgung ein Darlehen mit höheren Zinsen schneller zurückgeführt ist. In unserem Beispiel wäre das Darlehen rund fünf Jahre früher getilgt. Eine schnellere Tilgung sollte eigentlich auch eine Einsparung bei den Zinsen bedeuten. Nicht ganz. Die Verdreifachung des Sollzinses führt dazu, dass trotz kürzerer Laufzeit der Gesamtaufwand mehr als das 2,5fache ausmacht, 104.767, 56 Euro statt 40.682,16 Euro. Die monatliche Rate steigt von 900 Euro auf 1.350 Euro.

Stand Dezember 2022 lag der Fixzins für eine Festschreibung über 25 Jahre sogar noch über drei Prozent im Jahr. Die bittere Erkenntnis aus diesem Vergleich lautet, dass der Zusammenhang von Inflation und Baufinanzierung manchen Traum von den eigenen vier Wänden hat platzen lassen.

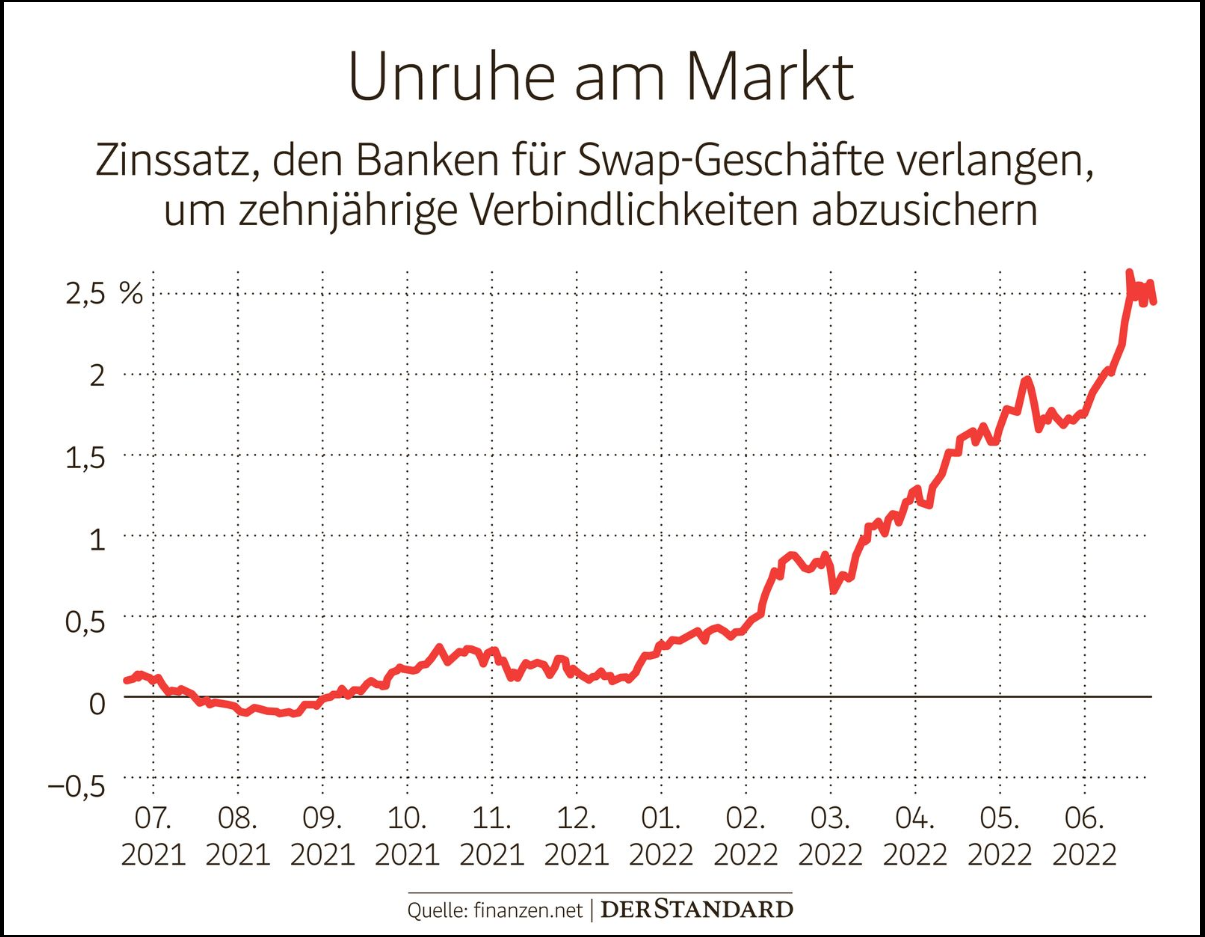

Die Zinsentwicklung bei den Bauzinsen

Der Trend des Jahres 2022 bei der Zinsentwicklung bei Baufinanzierungen verheißt auf den ersten Blick nichts Gutes. Innerhalb eines Jahres haben sich die Bauzinsen verdreifacht. Kein Wunder also, dass so mancher potenzielle Erwerber sorgenvoll in die Zukunft blickt.

Die Entscheidung, Immobilieneigentum zu erwerben, ist gefallen. Die dafür notwendigen Vorbereitungen sind allerdings noch nicht abgeschlossen. Den Menschen, so deren Befürchtung, läuft die Zeit davon.

Auch wenn in Google immer wieder die Frage auftaucht, wie die Zinsprognose für das Jahr 2030 lautet, muss man feststellen, dass eine seriöse Prognose für diesen Zeitraum nicht möglich ist.

Für die Zinsentwicklung generell, spielen zwei Szenarien eine wesentliche Rolle.

Szenario 1: Die Inflation hält an

Bleibt die Inflation weit über der von der EZB angestrebten Marke von zwei Prozent, wird es keine Lockerungen bei den Zinsen geben. Experten gehen davon aus, dass die Inflation in Österreich im Jahr 2023 zwischen sechs und sieben Prozent liegen wird, weiter angetrieben von den hohen Energiekosten.

Für die Banken bedeutet dies weiterhin hohe Refinanzierungskosten, die an die Darlehensnehmer weitergegeben werden. Die Zeiten der Minuszinsen sind für das Erste vorbei. Auch bei einem Abflachen der Inflationskurve ist nicht mit einem Zinsrückgang zu rechnen. Die Geldhäuser tun sich von jeher schwer, sinkende Zinsen zeitnah an ihre Kunden weiterzugeben. Leider ist dies bei steigenden Zinsen nicht der Fall. Hier gelingt es recht schnell.

Szenario 2: Der Kaufkraftverlust lässt merklich nach

Ein sinkender Kaufkraftverlust würde bedeuten, dass die EZB die Zinsschraube wieder lockern kann. Je nachdem, in welchem Ausmaß dies geschieht, könnten auch Darlehensnehmer davon profitieren. Ob dies dann in der Folge wieder zu einer stärkeren Nachfrage nach Immobilien und weiter nach oben schnellenden Preisen führt, kann niemand vorhersagen.

Vor dem Hintergrund, dass die Inflation nicht von einem Tag auf den anderen auf das Niveau von 2020 fällt, müssen Immobilienerwerber davon ausgehen, dass die Bauzinsen auch 2025 noch auf einem deutlich höheren Niveau liegen werden, als in den vergangenen Jahren.

Kreditnehmer mit Baufinanzierungen profitieren von der Inflation

Nach allem, was wir bis jetzt zum Thema “Baufinanzierung und Inflation in Österreich 2022” gesagt haben, klingt diese Aussage reichlich provokant. Sie stimmt aber. Warum?

Eine Baufinanzierung wird über einen festen Betrag abgeschlossen, der über die Jahre an den Geldgeber zurückgezahlt wird. Die zu tilgende Summe entspricht dem zu Beginn ausgezahlten Darlehen. Durch den Kaufkraftverlust mindert sich aber der Realwert der Rückzahlung.

Bleiben wir bei unserem Rechenbeispiel und schauen einmal, welche Kaufkraft 270.000 Euro bei einer moderaten Inflation von nur zwei Prozent nach 25 Jahren noch haben.

Der künftige Gegenwert würde 443.000 Euro betragen, die Kaufkraft entspricht aber nur noch 165.000 Euro. Die Darlehensnehmer profitieren jedoch während der Laufzeit beispielsweise von, auch inflationsbedingten, Lohnerhöhungen. Für sie gilt, dass der Wert des zurückzuzahlenden Darlehens weit unter dem Wert liegt, den sie seinerzeit finanziert haben.

Leider müssen wir an dieser Stelle anmerken, dass den Banken dieser Sachverhalt durchaus bewusst ist, und ein gewisser Inflationsausgleich in den Zinsen eingepreist ist.