Nach wie vor ist das Thema Hausfinanzierung für viele Menschen ein wesentlicher Bestandteil der Lebensplanung. Nach wie vor überwog im Jahr 2021 die Mietquote mit 47,9 Prozent die Eigentumsquote von 42,9 Prozent (Quelle: statista.com). Die Differenz entfällt auf unentgeltliche Wohnverhältnisse. Einer der Gründe liegt vermutlich in den Immobilienpreisen. In den ländlichen Regionen lebt es sich zwar sehr entspannt, allerdings ist die Infrastruktur, gerade für Familien mit Kindern, ab und an etwas anstrengend. Schule oder Kindergarten finden sich nicht in der unmittelbaren Nachbarschaft. Die Folge liegt auf der Hand, Immobilien in den Städten werden stärker nachgefragt.

Hausfinanzierung Angebote in Österreich berechnen – Vergleich

Die Immobilienpreise in Österreich – ein deutliches Gefälle

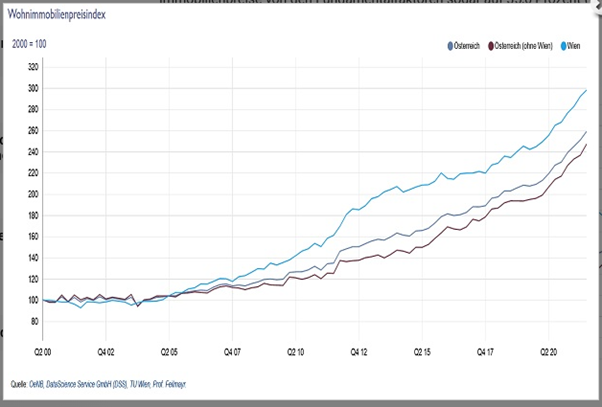

Schauen wir uns zunächst einmal die Entwicklung der Immobilienpreise in ganz Österreich seit dem Jahr 2000 an – die Kurve mag den einen oder anderen erschrecken:

Quelle: Fondsprofessionell.at

Wien schießt dabei, salopp formuliert, den Vogel ab. Quadratmeterpreise von 10.000 Euro sind in einigen Vierteln der Hauptstadt durchaus an der Tagesordnung.

Werfen wir jetzt einmal einen Blick auf die einzelnen Bundesländer. Hier gibt es starke Abweichungen. Wer nicht darauf angewiesen ist, an einem bestimmten Ort oder in einer bestimmten Region zu kaufen, sollte sich daran orientieren, wo es ein wenig günstiger ist.

Tirol hat seinen Charme, aber auch seinen Preis. Vor allem Innsbruck und natürlich Kitzbühel positionieren sich als Spitzenreiter.

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Innsbruck (Stadt) | 3.258,56 | 4.522,64 | 10,72 |

| Kitzbühel | 3.459,06 | 3.898,50 | 8,57 |

| Kufstein | 2.521,67 | 3.380,13 | 9,14 |

| Landeck | 2.497,78 | 2.702,78 | 6,69 |

| Reutte | 1.688,67 | 2.324,56 | 4,68 |

In Voralberg zeigt sich eine ähnliche Situation. Allerdings geht die Schere nicht so weit auseinander, die Differenz zwischen den einzelnen Regionen fällt geringer aus.

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Bregenz | 3.582,62 | 4.306,98 | 9,04 |

| Bludenz | 2.991,26 | 3.596,53 | 6,79 |

| Dornbirn | 3.263,36 | 3.963,38 | 8,57 |

| Feldkirch | 3.177,35 | 3.914,75 | 8,73 |

Schauen wir jetzt noch einmal in den Nordosten der Republik, nach Oberösterreich.

| Bezirk | Hauskauf (€/m²) | Eigentumswohnung (€/m²) | Wohnung mieten (€/m²) |

|---|---|---|---|

| Linz (Stadt) | 1.968,08 | 3.002,47 | 6,85 |

| Wels (Stadt) | 1.631,58 | 2.372,88 | 5,05 |

| Vöcklabruck | 1.722,42 | 2.250,42 | 5,42 |

| Braunau am Inn | 1.331,25 | 2.025,00 | 5 |

| Freistadt | 1.256,72 | 1.716,79 | 4,8 |

Im Südosten, der Steiermark, reichen die Quadratmeterpreise vom oberen dreistelligen bis in den mittleren vierstelligen Bereich. Während der Quadratmeter für ein Einfamilienhaus in Murnau mit 900 Euro sehr günstig ausfällt, müssen Käufer in der Metropole Graz 2.200 Euro auf den Tisch legen (Stand Sommer 2022).

Anhand dieser Zahlen wird deutlich, dass es sich durchaus lohnt, über die eigenen Ortsgrenzen hinauszuschauen und mit Stift und Taschenrechner zu kalkulieren. Gegenstand der Berechnung ist der Zinsmehraufwand in bestimmten Regionen gegenüber dem günstigeren Kaufpreis in anderen Regionen, ergänzt um die höheren Benzinkosten, wenn vermehrtes Autofahren notwendig wird. In italienischen Medien machte im Januar 2023 die Geschichte einer jungen Frau die Runde, die jeden Tag von Neapel nach Mailand zur Arbeit pendelte. Das Zugticket war günstiger als die Mieten in Mailand.

Wer eine Hausfinanzierung in Österreich plant, sollte also zunächst sehr genau überlegen, wo sein künftiges Zuhause liegen soll und wie es mit der benötigten Infrastruktur aussieht. Auf der anderen Seite gibt es Dinge wie Theater oder Kino, bei denen es zwar nett ist, wenn sie fußläufig erreichbar sind, aber eine Auto- oder Busfahrt dorthin auf der anderen Seite bei der Hausfinanzierung richtig Geld einsparen kann.

Wie finanziere ich ein Haus in Österreich?

In den folgenden Abschnitten wollen wir auf die unterschiedlichen Darlehensarten, Eigenkapital und die gesetzlichen Rahmenbedingungen eingehen. Wir zeigen, wie potenzielle Käufer schon im Vorfeld mit Stift, Papier und Taschenrechner ermitteln können, wie viel Haus sie sich leisten können, ohne dass es zu finanziellen Verrenkungen kommt oder die Vorgaben des Gesetzgebers verletzt werden würden. Im zweiten Fall wären alle Bemühungen, Maklertermin und Besichtigung, hinfällig, da die Bank den Kredit ablehnen müsste.

Gesetzliche Voraussetzungen für die Hausfinanzierung in Österreich

Die wirtschaftliche Entwicklung der Jahre 2020 bis 2023, drohende Arbeitsplatzverluste durch Corona, explodierende Rohstoffpreise und eine weitere Verschärfung der wirtschaftlichen Situation durch den Ukrainekrieg, haben dazu geführt, dass die Banken die Rahmenbedingungen für die Kreditvergabe deutlich restriktiver handhaben. Finanzierungen fast ohne Eigenkapital sind heuer nicht mehr möglich, im Gegenteil. Der Gesetzgeber selbst hat eingegriffen, um eine Überschuldung der Immobilienerwerber zu verhindern und hat klare Grenzen gesetzt:

- Die monatliche Rate für die Baufinanzierung in Österreich darf 40 Prozent des verfügbaren Einkommens nicht übersteigen.

- Der Erwerber muss zehn Prozent des Kaufpreises zuzüglich der Erwerbsnebenkostena aus eigenen Mitteln bestreiten. In der Summe benötigt er also 20 Prozent der Gesamterwerbskosten als Eigenkapital.

Aus diesen Eckdaten lässt sich schnell ermitteln, was eine Hausfinanzierung in Österreich kosten darf. Nehmen wir als Berechnungsbeispiel die Stadt Graz. Die Preise dort können wir als human, aber nicht billig einstufen.

Was kostet ein Kredit über 300.000 Euro?

Bei einem Quadratmeterpreis von 2.200 Euro bekommt man in Graz eine Immobilie mit 136 Quadratmetern, ideal für eine vierköpfige Familie. Die Erwerbsnebenkosten schlagen mit rund 30.000 Euro zu Buche. Aus den gesetzlichen Vorgaben ergibt sich damit ein Eigenkapitalbedarf in Höhe von 60.000 Euro.

Diese Größenordnung kann, möglicherweise auch mit Hilfe von Verwandten, durchaus zu stemmen sein.

Die nächste Frage gilt jedoch dem monatlichen Aufwand für die Baufinanzierung. Die Zinsen sind seit Ende 2021 regelrecht explodiert. Sie bewegen sich, im Vergleich zu den 80er oder 90er Jahren, immer noch auf einem niedrigen Niveau. Im Vergleich zu den letzten Jahren seit Beginn der Finanzkrise, haben sie vergleichsweise utopische Höhen erreicht.

Wer auf der sicheren Seite sein möchte, wählt eine möglichst lange Fixzinsphase. Nehmen wir einmal eine Gesamtlaufzeit von 25 Jahren und eine Fixzinsphase von 20 Jahren. Der Zinssatz liegt in diesem Fall bei rund 3,5 Prozent, 9.450 Euro im Jahr. Legen wir für die anfängliche Tilgung zwei Prozent zu Grunde, kommen wir auf eine Annuität von 14.850 Euro, ein monatlicher Aufwand in Höhe von 1.237,50.

Jetzt gilt es, die zweite Vorgabe des Gesetzgebers zu berücksichtigen, den Anteil der monatlichen Kosten für eine Hausfinanzierung in Österreich am Nettoeinkommen der Arbeitnehmer.

Stellen 1.237,50 Euro 40 Prozent des monatlichen verfügbaren Nettoeinkommens dar, muss das Nettoeinkommen selbst bei 3.093,75 Euro zuzüglich der monatlichen Fixkosten liegen.

Das Durchschnittsgehalt in Österreich vor allen Abzügen beträgt allerdings nur 2.400 Euro im Jahr (Quelle: workinaustria.com).

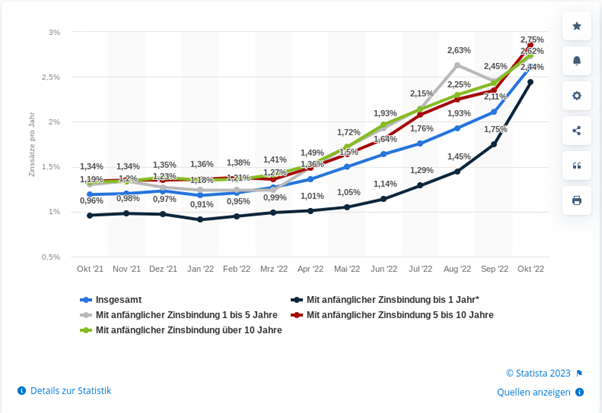

Quelle: statista.de

Die Grafik macht deutlich, dass sich die Zinsen für Baufinanzierungen in Österreich in der Zeit zwischen Oktober 2021 und Oktober 2022 verdoppelt haben, mit weiterer Tendenz nach oben. Auch wenn 1,3 Prozent nicht sonderlich viel klingt, bei einer weiteren Verdoppelung wäre im 5- bis 10-jährigen Bereich der Zinsbindung die Marke von fünf Prozent überschritten, gestartet bei 1,19 Prozent im Oktober 2021.

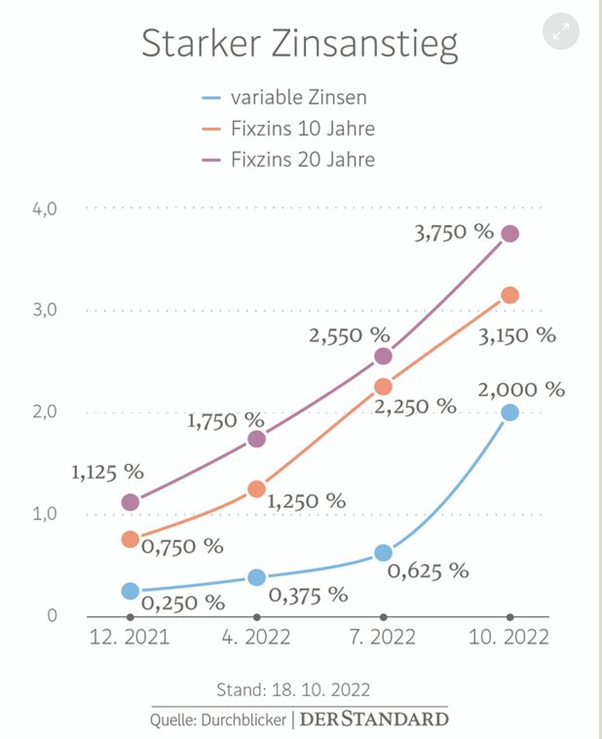

In der folgenden Grafik ist auch noch einmal der variable Zins im Vergleich aufgeführt:

Quelle: derstandard.at

Die abweichenden Daten bei den Fixzinsen basieren auf der Verwendung unterschiedlicher Datensätze der Ersteller der Statistiken.

Bei welchem Gehalt welches Haus?

Für potenzielle Immobilienerwerber beginnt bei einer Hausfinanzierung in Österreich in der Regel an diesem Punkt das echte Rechnen. Eigenkapitalbeschaffung, Finanzierungsmodalitäten bezüglich Fixzins oder variabler Zins, Darlehenslaufzeiten – alles Dinge, denen vor dem Hintergrund der gesetzlichen Auflagen besonderes Gewicht zukommt.

Vor diesem Hintergrund macht es Sinn, das Pferd von hinten aufzäumen, sprich, nicht erst das Haus zu suchen und dann über die Finanzierung nachzudenken, sondern im Vorfeld den finanziellen Rahmen abstecken und dann bei der Haussuche den machbaren Kaufpreis als Filter zu setzen.

Eigenkapital ist wichtig, aber noch wichtiger ist, dass die 40-Prozent-Quote beim Einkommen eingehalten wird.

Angenommen, das frei verfügbare Nettoeinkommen beläuft sich auf 3.000 Euro im Monat. In diesem Fall bedeuten 40 Prozent maximal 1.200 Euro, die jeden Monat für Zinsen und Tilgung ausgegeben werden können. Wie hoch das Darlehen ausfallen kann, hängt auch von der Art der Finanzierung ab, da sich diese auf die Zinsen und Tilgung auswirkt.

Vorab hier die möglichen Finanzierungsvarianten:

- Volltilgerdarlehen: Die Dauer der Zinsbindung ist mit der Dauer des Darlehens bis zur vollständigen Tilgung identisch.

- Annuitätendarlehen: Die Zinsbindung für ein Fixzinsdarlehen fällt kürzer aus, als die Darlehensdauer.

- Variables Darlehen: Bei variablen Zins ändert sich die Annuität mit jeder Zinsanpassung.

- Endfälliges Darlehen: Die Kreditnehmer bezahlen nur die Zinsen an die Bank. Die Tilgung erfolgt beispielsweise durch eine Lebensversicherung oder Wertpapiersparvertrag.

Je nachdem, welche Darlehensvariante zum Tragen kommt, fällt der Zinssatz höher (Annuitätendarlehen und Volltilgerdarlehen) oder niedriger (Variables Darlehen) aus. Besteht bereits seit mehreren Jahren eine Lebensversicherung, kann diese als Tilgungsersatz genutzt werden. Da der Beitrag ja schon bezahlt wird, fällt dieser nicht mehr in die Belastung in Zusammenhang mit dem Darlehen.

Das mögliche Darlehen berechnen – so geht es

Der variable Zins liegt Stand Januar 2023 bei rund 3,4 Prozent im Jahr. Kommen noch zwei Prozent Tilgung dazu, beträgt der Aufwand 5,4 Prozent – aber auf welchen Kreditbetrag?

Hier ist ein schlichter Dreisatz gefragt: Wenn 1.200 Euro im Monat, 14.400 Euro im Jahr, 5,4 Prozent entsprechen, wie viel sind dann 100 Prozent? (100 * 14.400) / 5,4 = 266.666. Aufgrund der Einkommenssituation könnte der Erwerber ein Darlehen in Höhe von 266.666 Euro bedienen.

Bei einem Fixzinsdarlehen mit einer Dauer von 25 Jahren und ca 3,8 Prozent Zinsen im Jahr und ebenfalls zwei Prozent Tilgung sinkt der Finanzierungsrahmen auf 248.275 Euro.

Angenommen, die Darlehensnehmer verfügen über eine Lebensversicherung, die in 15 Jahren fällig wird und zahlen schon seit 15 Jahren den Beitrag, bietet sich ein Fixzinsdarlehen mit einer Dauer von 15 Jahren an. Der Zinssatz beträgt rund 3,6 Prozent pro Jahr. Da die Tilgung entfällt, ergibt sich ein Betrag in Höhe von 400.000 Euro als mögliche Darlehenssumme. Allerdings müsste in diesem Fall auch die Netto-Ablaufleistung der Lebensversicherung 400.000 Euro betragen.

Grundsätzlich ist ein Fixdarlehen zu empfehlen, da es nicht auszuschließen ist, dass die Zinsen nach Jahren des historischen Tiefs weiter ansteigen.

Bonität und Eigenkapital

Wichtig ist, dass die Zinsen zum einen von der Darlehenslaufzeit abhängen, zum anderen auch von der Bonität der Kreditnehmer. Gibt es zwei Verdiener und nehmen diese das Darlehen gemeinsam auf, wirkt sich das positiver auf die Bonität aus, als wenn es nur ein Verdiener ist, der aber für eine fünfköpfige Familie sorgen muss – ärgerlich, diskriminierend, aber leider die bittere Wahrheit.

Die Bonität wird auch durch eine Anfrage beim KSV oder der Creditreform geprüft. Dazu kommt natürlich die Selbstauskunft zur wirtschaftlichen Situation der Antragsteller.

Ein weiterer Aspekt, der in die Bonität und damit in die Höhe der Zinsen einfließt, ist die Eigenkapitalquote. Je höher das Eigenkapital, um so niedriger der Zinssatz. Das bedeutet, dass die Darlehensnehmer praktisch doppelt beim Zins sparen. Zum einen fällt er aufgrund besserer Bonität niedriger aus, zum anderen ist die Darlehenssumme geringer, damit auch der Betrag, auf den Zinsen gezahlt werden müssen.

Was genau fällt bei einer Baufinanzierung in Österreich aber unter den Oberbegriff “Eigenkapital”?

Bausparverträge

Was liegt näher, als bei einer Baufinanzierung an Bausparverträge zu denken? Auch wenn der Vertrag noch lange nicht zuteilungsreif ist, zählt das bis dahin angesparte Guthaben in dem Bausparvertrag natürlich auch zum Eigenkapital. Es wird allerdings in der Regel nicht abgezogen, sondern bleibt als buchhalterische Eigenkapitalgröße im Vertrag, um später zu dem angedachten Einsatz, dem Bauspardarlehen, zu kommen.

Kontoguthaben

Da ist zum einen natürlich das Guthaben auf dem Girokonto oder dem Tagesgeldkonto. Bestehen Festgelder, sollte die Finanzierung, die dem Guthaben auf dem Festgeldkonto entspricht, als Darlehen mit variablen Zinssatz genutzt werden. Dieses Darlehen kann dann jederzeit abgelöst werden.

Wertpapiere

Wertpapiere sind zwar kein Eigenkapital, können aber bei einigen Anbietern als zusätzliche Sicherheit hinterlegt werden, um so die Bonität zu erhöhen und den Zinssatz zu senken. Handelt es sich um festverzinsliche Papiere, deren Zinssatz unter dem des Baufinanzierungszinses liegt, kann ein Verkauf sinnvoll sein. Bei Aktien stellt sich die Frage nach dem Kurspotenzial und der Dividende. Kann die Dividende einen Teil der Zinsen finanzieren, sprich, übersteigt sie den Zinssatz? Oder ist abzusehen, dass die Papiere in den nächsten drei Jahren ihren Wert verdoppeln? Dann wäre ein Verkauf zu früh.

Eigenleistung

Soll mit der Hausfinanzierung in Österreich ein Haus neu gebaut werden, oder dienen Teile des Darlehens für Renovierungsarbeiten, können die Kreditnehmer Eigenleistungen ebenfalls als Eigenkapital ansetzen. Als Eigenleistungen gelten die Tätigkeiten, die andernfalls von einem Handwerker ausgeführt werden. Als Größenordnung, in der das Eigenkapital angesetzt werden kann, gilt der eingesparte Handwerkerlohn. Allerdings übernehmen die meisten Geldgeber diesen nicht eins zu eins, sondern mit Abschlägen.

Private Darlehen

Der nächste Weg, um die Eigenkapitalquote zu erhöhen, ist das Klinkenputzen in der Verwandtschaft oder im persönlichen Umfeld. Hier paar Euro von der Tante und da ein paar Euro von den Großeltern können die Eigenkapitalquote signifikant optimieren. Dabei spielt es für die Bank keine Rolle, ob es sich um Schenkungen oder innerfamiliäre Kredite handelt.

Da private Kredite generell als Eigenkapital eingestuft werden, kann auch ein Gespräch mit dem Arbeitgeber sinnvoll sein. Allerdings muss der Kreditvertrag dann so aufgesetzt werden, dass ausgeschlossen ist, dass es sich um verdeckte Lohnzahlungen handelt. Andernfalls müssten diese versteuert werden und es fallen Beiträge für die Sozialversicherung an.

Zusammenfassung – Wie finanziere ich ein Haus in Österreich

Wir fassen hier noch einmal in Stichpunkten zusammen, was bei einer Baufinanzierung in Österreich zu beachten ist.

- Vor der Auswahl eines Objektes erfolgt der Kassensturz. Zum einen wird die Eigenkapitaldecke geprüft und nach Möglichkeiten geschaut, die Eigenmittel zu erhöhen. Dazu zählen der Verkauf von Wertpapieren oder die Aufnahme von privaten Darlehen.

Zum anderen wird ermittelt, wie hoch die monatliche Rate hinsichtlich der gesetzlichen Vorgaben ausfallen darf. Anhand dieser beiden Kennzahlen können Erwerber nun ermitteln, was die Immobilie kosten darf.

- Da es sinnvoll sein kann, aus Kostengründen in eine andere Region zu ziehen, muss auch berechnet werden, welcher Mehraufwand, beispielsweise für ein zweites Auto oder Bus und Bahn, monatlich anfällt und ob sich der Regionswechsel dann noch lohnt.

- Bei der Berechnung der monatlichen Aufwendungen spielt es eine Rolle, ob ein Darlehen mit Fixzins oder ein Darlehen mit variablen Zinsen in Frage kommt. Variable Zinsen sind günstiger, Fixzinsdarlehen bieten Sicherheit. Besteht die Möglichkeit eines endfälligen Darlehens, fallen keine zusätzlichen Kosten für die Tilgungsleistung an.

Die Darlehenslaufzeit wirkt sich ebenfalls auf die Höhe des Zinssatzes aus.