EZB Zinserhöhung 2023 – das erwartet die Verbraucher

Seit dem explosionsartigen Anstieg der Inflationsrate wurde auch die Europäische Zentralbank (EZB) in Bezug auf Zinserhöhungen aktiv. Die alte Faustformel in der Volkswirtschaftslehre lautet, dass steigende Zinsen die Nachfrage und damit auch die Inflation dämpfen, respektive drosseln. Sparer hoffen jetzt auf höhere Zinsen auf ihre Einlagen, Kreditnehmer fürchten auf der anderen Seite eine Verteuerung der Darlehen.

- Was bedeutet die EZB Zinserhöhung der Leitzinsen 2023 für Bauzinsen, Baufinanzierung, Hauskredit & Wohnkredit? – Jetzt vergleichen und günstige Fixzinsen sichern!

Immobilienkredit – Fixzinskredit Vergleich im Mai 2026 in Österreich

EZB-Leitzins – der Aufzug fährt weiter nach oben

Die Europäische Zentralbank hat am 16. März 2023 erwartungsgemäß den Leitzins erneut angehoben. Der erneute Zinsschritt mit 0,5 Prozent hievt den Leitzins in der Eurozone auf nunmehr 3,5 Prozent pro Jahr. Damit liegen die Refinanzierungskosten der Banken nur noch 0,25 Prozent unter dem Stand vom 8. Oktober 2008. Ein Blick auf die folgende Grafik zeigt die Zinsentwicklung seit dem 1. Januar 1999:

Quelle: Statista.de

Deutlich zu sehen ist, dass die Leitzinsen immer stärker an den Höchstwerten aus den Jahren 2000 und 2001 kratzen. Welche Folgen und Risiken bergen die Leitzinserhöhungen seit Juli 2022?

Sparer freuen sich, Kreditnehmer werden zurückhaltender

Wer heuer nach Tagesgeldern und Festgeldern schaut, wird sich freuen. Im Gegensatz zu den zurückliegenden Jahren lesen wir täglich von Banken, die ihre Einlagenzinsen erhöhen. Bei einer Inflationsrate von 10,9 Prozent im Februar 2023 in Österreich stellt sich allerdings die Frage, ob Geldanlage in Einlagen wirklich rentabel sind, oder ob Aktien nicht doch die bessere Wahl sind. Bei einer im März auf einem Tagesgeldkonto realisierbaren Verzinsung von 2,3 Prozent p.a. in der Spitze macht die Differenz zum Kaufkraftverlust immerhin 8,6 Prozent aus. Die Schere geht mit den niedriger tendierenden Zinsen anderer Anbieter noch weiter auseinander.

Kreditnehmer bekommen den Anstieg der Leitzinsen ebenfalls zu spüren. Nicht nur die zu finanzierenden Produkte haben sich aufgrund der Inflation verteuert, auch die Finanzierung selbst wurde kostenintensiver. Für Kreditnehmer gilt, dass die sonnigen Zeiten vorbei sind und Zinsvergleiche wieder notwendiger denn je sind.

Reden wir von Aktien, reden wir von Sachwerten. Ebenfalls hoch in der Gunst der Investoren steht der Sachwert “Immobilie”. Wie wirkt sich die Zinspolitik der EZB auf den Immobiliensektor aus?

Die Folgen der Leitzinsanpassung auf den Immobilienmarkt

Das Fachmagazin HLK (Heizung, Lüftung, Klima und Kältetechnik) zeichnet nach einer Umfrage eine wenig aufmunternde Prognose für den österreichischen Immobilienmarkt im Jahr 2023. Im Wohnungsbau gaben die Zahlen für das Baugewerbe im Jahr 2022 gegenüber 2021 um 2,1 Prozent nach. Für 2023 lautet die Prognose -1,1 Prozent gegenüber 2022 (Quelle: hlk.co.at).

Deutlich drastischer ist die Entwicklung bei unseren deutschen Nachbarn. Der Wohnungsbau brach im Januar 2023 gegenüber dem Vorjahresvergleichsmonat um 26 Prozent auf 21.900 Wohneinheiten ein. Damit sind unsere nördlichen Nachbarn weit von dem Ziel, 400.000 neue Wohnungen pro Jahr zu erstellen, Lichtjahre entfernt. Als Gründe geben die astronomisch gestiegenen Baukosten und – wen wundert es – die gestiegenen Bauzinsen angeführt.

Wie geht es mit den Bauzinsen in Österreich weiter?

Der Leitzins ist das wirksamste Instrument der EZB, um der Inflation entgegenzuwirken. Zur Erinnerung: Inflation entsteht, wenn knapper werdenden Güter nach wie vor auch zu hohen Preisen nachgefragt werden könne, weil das Geld dafür “billig” ist. Die Erhöhung der Leitzinsen führt zu einer Verteuerung der Refinanzierung der Banken, die diese Preissteigerung bei den Zinsen an Unternehmen und Privathaushalte durch höhere Kreditzinsen weitergeben. Der Effekt ist eine sinkende Nachfrage nach Krediten, die wiederum zu einer sinkenden Nachfrage nach Gütern führt. Sinkt die Nachfrage, müssen die Anbieter wiederum die Preise stabil halten oder senken. Dem Schreckgespenst der Inflation wurde durch die Zinserhöhung beim Leitzins Einhalt geboten. So lautet zumindest die volkswirtschaftliche Theorie.

Wie sieht es also in der Zukunft gerade für die Entwicklung bei Baufinanzierungen aus? Fakt ist, dass die Zinsanpassungen bislang nur zu einem sehr schwachen Rückgang der Inflationsrate führten.

Mittelfristige Erholung prognostiziert

Die Bank Austria macht im Hinblick auf die Entwicklung des Kaufkraftverlustes indirekt auch potenziellen Immobilienerwerbern Mut. Für das Jahr 2023 rechnen die Volkswirte des Hauses mit einer Rückgang der Inflation auf 6,5 Prozent sinken. Für das Jahr 2024 sieht das Institut sogar einen Abschwung auf nur noch drei Prozent vorher, nur noch einen Prozentpunkt über der in Augen der EZB idealen Höhe von zwei Prozent. Diese Entwicklung würde vor allem den Sektoren Neubau und Sanierung zugutekommen. Der Markt für Bestandsimmobilien bewegt sich in seiner Entwicklung teilweise völlig losgelöst von Kaufkraftverlusten.

Für Kreditnehmer sieht UniCredit-Bank Austria-Chefökonom Stefan Bruckbauer allerdings erst noch eine Durststrecke. Er rechnet damit, dass die EZB noch weiter an der Zinsschraube dreht und sieht die Spitze Mitte 2023 mit vier Prozent erreicht (Quelle: kurier.at). Erst danach dürfte es, immer abhängig von der tatsächlichen Inflationsrate, wir reden hier über Prognosen, langsam wieder zu einer Zinssenkung kommen.

Aus der Vergangenheit wissen wir, dass die Bankenlandschaft bei Zinserhöhungen durch die EZB recht zeitnah in Richtung ihrer Kunden reagiert. Bei Zinssenkungen ließen sie diese zügige Harmonisierung der Kundenkonditionen für Kredite mit den Refinanzierungskosten dafür leider vermissen.

Die folgende Grafik, allerdings bezogen auf den deutschen Markt, zeigt die etwas schleppende Anpassung seitens der Bankenwelt:

Quelle: FMH Finanzberatung, Stand: 06.03.2022

Was können Darlehensnehmer tun?

Die Frage, welche Finanzierungsoptionen sich potenziellen Immobilienerwerbern bieten, ist schwierig zu beantworten. Sie hängt nicht zuletzt auch von der Risikoneigung des Einzelnen ab. Sehr konservative Erwerber tendieren vermutlich zu einer längeren Zinsbindung aufgrund der Bedenken, dass die Zinsen zunächst noch weiter steigen und dann auf dem Höhepunkt verharren werden.

Wer darauf vertraut, dass mit dem Rückgang der Inflation auch eine zeitnahe Verbilligung des Baugeldes einhergeht, setzt vermutlich auf einen kurzen Fixzins, um dann bei wieder gesunkenen Zinsen mit den günstigeren variablen Konditionen zu finanzieren. Die Komplexität der Zinsprognosen wiegt jedoch so schwer, dass selbst die Experten von Dr. Klein keine konkrete Aussage treffen wollen.

Entwicklung von Inflation und Leitzinsen

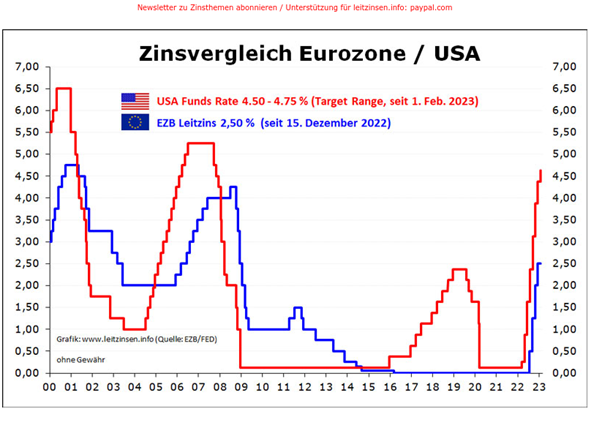

Der EZB wurde seit Anstieg der Inflationsrate immer wieder vorgehalten, dass ihre Aktivitäten zu zögerlich erfolgen würden. Volkswirte vermissten eine konsequente Anpassung der Leitzinsen, was am Ende zu einer Inflationsrate in der EU von über zehn Prozent im Oktober 2022 führte. Als Vorbild galten die USA.

Die Federal Reserve Bank, kurz FED, Notenbank der USA, griff von Beginn der steigenden Verbraucherpreise zu konsequenteren Maßnahmen, sprich radikaleren Zinsschritten, wie die folgende Vergleichsgrafik verdeutlicht:

Quelle: leitzinsen.info

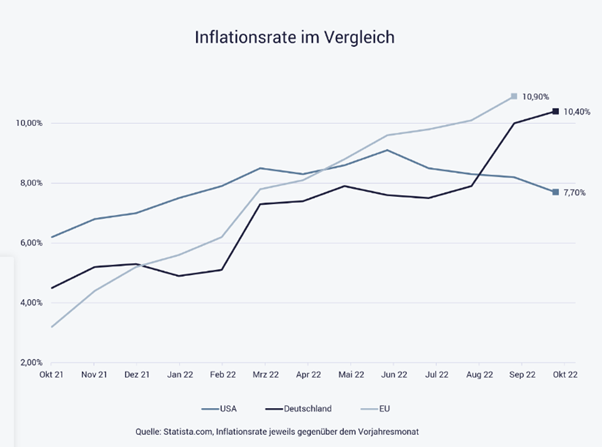

Ein Blick auf die unterschiedlichen Verläufe der Inflationsraten scheint der FED-Bank recht zu geben:

Quelle: browney.de

Lag die Inflationsrate in den USA im März 2022 noch deutlich über der in der EU, kam die Trendwende im April 2022. Seit dem stiegen die Zahlen in der EU kontinuierlich an, in den USA dagegen fielen sie, abgesehen von einem kurzen “Zwischenhoch” im Juni 2022, immer weiter.

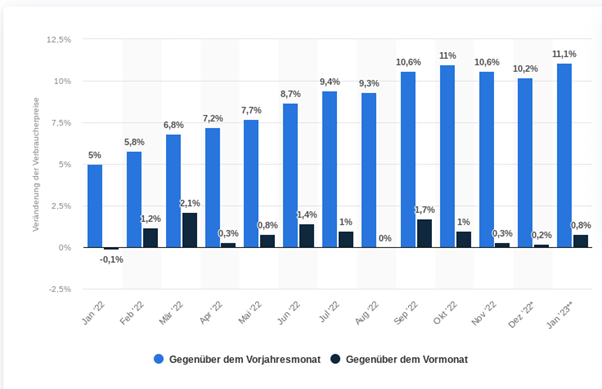

Ein Blick auf die Inflationsrate in Österreich alleine zeigt, dass diese noch über dem Kaufkraftverlust in der Eurozone lag.

Inflationsrate Österreich von Januar 2022 bis Januar 2023

Quelle: statista.de

Österreich hat in Bezug auf einen Rückgang der Inflation die berechtigte Hoffnung, dass der Zentralbankrat eine weitere Zinserhöhung ankündigen wird. Für die Verbraucher sicher ein zweischneidiges Schwert.

EZB Leitzinsanpassung Termine 2023

Einer sinkenden Inflation stehen dann für Darlehensnehmer unschöner Weise steigende Zinsen gegenüber. Mit Spannung werden daher die Zinsentscheidungen der EZB im Jahr 2023 erwartet. Die relevanten Termine für die Zusammenkunft der Eurobanker zum Thema “Leitzinsanpassung” waren und sind am

- 2. Februar 2023

- 16. März 2023

- 4. Mai 2023

Prognose zu den EZB-Leitzinsen

Die Prognose der EZB-Leitzinsen basiert auch auf einer Prognose der EZB selbst in Bezug auf die Entwicklung der Inflation. Zunächst einmal macht ein Blick auf die Zahlen zum Anstieg des Kaufkraftverlustes Hoffnung. Im Februar 2023 lag die Inflation in der Eurozone schon wieder deutlich unter zehn Prozent. Die Euro-Volkswirte sehen die Zukunft noch optimistischer. Für das Jahr 2024 kalkulieren sie mit einem Preisanstieg in Höhe von 3,4 Prozent, im Jahr 2025 sogar nur noch von 2,3 Prozent (Quelle: handelsblatt.de, 2.2.2023). Auch wenn damit das Ziel der kontinuierlichen Inflation von zwei Prozent pro Jahr verfehlt wird, wären die Horrorszenarien für die Verbraucher, ein zweistelliger prozentualer Anstieg der Preise beim Einkaufen erst einmal vorbei.

- Am 2. Februar wurde, wenig überraschend, der Leitzins um weitere 0,5 Prozent auf dann aktuell drei Prozent pro Jahr erhöht.

EZB Zinssatzentscheidungen – wer profitiert, wer verliert?

Geht die alte Gleichung auf, dass steigende Zinsen automatisch zu einer sinkenden Inflation führen, sind zunächst alle Verbraucher Gewinner. Zweistellige Inflationsraten führen dazu, dass die Volkswirtschaften in die Knie gehen. Der Staat profitiert zwar auf den ersten Blick durch die automatisch höhere Mehrwertsteuer bei steigenden Preisen. Auf der anderen Seite brechen aber die Umsätze in der Breite ein, weil den Verbrauchern das Geld fehlt. Die durch Corona schon arg gebeutelte Gastronomie ist der erste Leidtragende. Während das Brot zu Hause auf den Tisch muss und das Auto für die Fahrt zum Arbeitsplatz notwendig ist, fällt das Feierabendbier in der Kneipe unter “nicht lebensnotwendig”. Und da ein Euro nur einmal ausgegeben werden kann, fängt das Sparen hier an.

Abgesehen von der Hoffnung, dass die Inflation 2023 weiter sinken wird, der Januar zeigte sich schon erwartungsvoll, teilen sich die Verbraucher in zwei Gruppen mit völlig unterschiedlichen Erwartungen und Zielen.

EZB-Leitzinserhöhung: Sparer hoffen auf steigende Renditen

Die aktuelle und auch für das weitere Jahr erwartete Zinserhöhung macht vor allem den Sparern Hoffnung. Der Markt für Sparbücher und Tagesgelder ist bereits in Bewegung geraten. Erste, wenn auch zarte Zinserhöhungen signalisieren den Sparern, dass es wieder aufwärts geht. Käufer von Anleihen dürften sich auch freuen, da Neuemissionen deutlich besser rentieren, als noch Anleihen von vor zwei oder drei Jahren. Für die Finanzminister ist der Traum, mit der Kreditaufnahme durch ein enstprechendes Agio Geld zu verdienen, statt für Zinsen auszugeben, leider ausgeträumt. Gerade der deutsche Kanzler und Ex-Finanzminister Olaf Scholz (SPD) hatte zu seiner Zeit als Finanzminister mit der Kreditaufnahme gutes Geld verdient. Die Not am Anleihemarkt war so groß, dass Anleger Papiere mit Minusrenditen kauften – der Kursaufschlag bei Ausgabe machte es möglich.

Kredite mit variablem Zins – Sprengstoff auf dem Konto

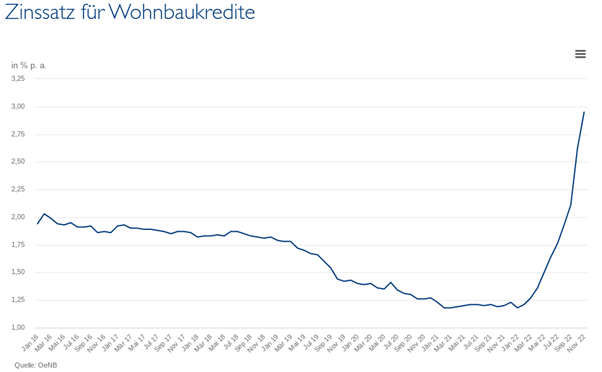

Zu den Verlieren, abgesehen vom positiven Effekt niedriger Preise beim Einkaufen, zählen durch die EZB Leitzinserhöhung natürlich die Kreditnehmer. Die folgenden Grafiken der OENB zeigen, wie sich die Zinsen langfristig entwickelt haben. Die letzten Monate sind geradezu furchteinflößend, allerdings mit Einschränkung.

Quelle: oenb.at

Die Einschränkung basiert darin, dass der Anstieg zwar dramatisch aussieht, aber in absoluten Zahlen nur zwei Prozent ausmacht. Allerdings machen zwei Prozent auf die Dauer auch einen Unterschied:

| Kreditsumme | Zinssatz | Laufzeit | Rate | anfängliche Tilgung | Gesamtkosten |

|---|---|---|---|---|---|

| € 200.000 | 1 % p.a. | 30 Jahre | € 666,67 | 3 % | € 30.241,60 |

| € 200.000 | 3 % p.a. | 20 Jahre | € 1.000 | 3 % | € 75.849,00 |

Trotz einer um ein Drittel kürzeren Zinszahlungsdauer beträgt der Gesamtaufwand bei nur zwei Prozent höheren Zinsen das 2,5Fache!

Die abweichende Laufzeit resultiert aus dem Umstand, dass der Tilgungsanteil in der Rate auch bei gleicher anfänglicher Höhe der Tilgung bei höheren Zinsen im Laufe der Zeit deutlich stärker ansteigt.

Die Zeitung “Die Welt” liefert dazu die Erklärung:

- “Hintergrund ist die gleichbleibende Rate des Annuitätendarlehens, die sich aus Zins und Tilgung zusammensetzt. Bei niedrigen Zinsen reduziert sich der Zinsanteil langsamer – und dadurch steigt auch der Tilgungsanteil weniger schnell als bei höheren Zinsen.” (Quelle: welt.de)

Bleiben wir bei Hauskrediten. Wer ein Fixzinsdarlehen nutzt, sollte vor dem Hintergrund weiter steigender Zinsen prüfen, ob er sich mit einem Forwarddarlehen niedrige Zinsen für die nächste Festschreibungsdauer sichert. Bekanntermaßen erfolgen die Zinsanpassungen auf Verbraucherseite bei den Banken zeitversetzt, bei Krediten schneller, bei Einlagen dauert es, wen wundert es, länger.

Immobilienbesitzer, die auf Darlehen mit variablem Zins gesetzt hatten, müssen aufpassen, dass ihnen die monatlichen Raten nicht aus dem Ruder laufen. Vor dem Hintergrund der EZB-Prognosen, dass noch weitere Leitzinserhöhungen anstehen, bleibt die Überlegung, auf ein Fixzinsdarlehen umzusteigen.

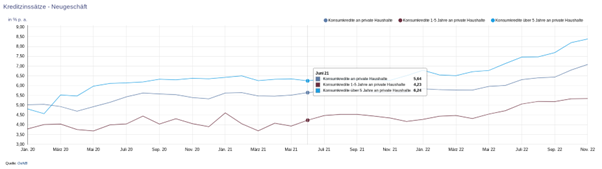

Wie sieht es bei Konsumentenkrediten, den klassischen Ratenkrediten aus? Auch hier hilft eine Grafik der OENB weiter:

Quelle: oenb.at

Verbraucher, die Autos, Waschmaschinen oder neue Möbel finanzieren möchten, müssen seit Mai 2022 jeden Monat ein bisschen mehr in die Tasche greifen. Auch hier ist bei einer Zinsprognose für Österreich bei den noch erwarteten EZB Zinsanpassungen nicht mit einer Besserung zu rechnen, eher mit weiter steigenden Zinsen.

Fazit zur EZB-Leitzinsanpassung 2023

Im Idealfall zeigen die Zinsanpassungen der EZB weiter Erfolge und die Inflation in der Eurozone bleibt rückläufig. Das schnellere und härtere Vorgehen der USA zeigt deutliche Erfolge. Die Zahlen des Zentralbankrates aus Frankfurt für die Jahre 2024 und 2025 machen zumindest Mut.

Ob die EZB dann zeitnah die Zinsschraube wieder nach unten dreht, bleibt abzuwarten. Ob die Banken dann die Kreditzinsen auch wieder senken, vermutlich zunächst die Zinsen für die Einlagen, steht in den Sternen.

- “Prognosen sind schwierig, insbesondere wenn sie die Zukunft betreffen.”

Dieses Zitat wird unter anderem Winston Churchill, George Bernard Shaw und Karl Valentin zugeschrieben. Wer auch immer der Urheber war, er hatte Recht.