Auch wenn Christine Lagard, Chefin der Europäischen Zentralbank (EZB) sich bislang noch nicht offiziell geäußert hat, pfeifen die Spatzen das offene Geheimnis vom Dach. Ab Juni 2024 plant die europäische Notenbank eine schrittweise Absenkung der Leitzinsen. Geplant ist, den Zinssatz von aktuell 4,5 Prozent bis zum Dezember 2025 auf 2,25 Prozent abzusenken. Angedacht ist bislang eine zunächst quartalsweise Absenkung von jeweils 0,25 Prozent. Für das Jahr 2024 sind neben dem Termin im Juni noch drei weitere Termine, September, Zwischenschritt Oktober und Dezember, vorgesehen.

Immobilienkredit Vergleich im August 2026 in Österreich

Uneinigkeit bei den Rahmenbedingungen – EZB Leitzinssenkung 2024

Die Finanzminister der EU sind sich zwar einig, dass eine Zinssenkung über einen längeren Zeitraum vor dem Hintergrund der aktuellen Konjunkturdaten sinnvoll erscheint. Uneinigkeit besteht aber darüber, welche Daten künftig herangezogen werden sollen, um weitere Zinsschritte zu überlegen. Da ist zum einen die US-Notenbank FED, die ebenfalls Zinssenkungen ins Auge fasst und quasi als Trendsetter für die Europäer gilt. Zum anderen spielt aber die Inflation in der Eurozone eine wesentliche Rolle. Während der griechische Finanzminister für vier Absenkungen plädierte, war sein österreichischer Amtskollege zunächst generell gegen eine Lockerung der Zinspolitik. Zwischenzeitlich räumt er aber ein, dass die Inflation, der Knackpunkt der Zinsdiskussion, wieder in ruhigerem Fahrwasser verläuft. Nach dem fast schon explosionsartigen Anstieg der Geldentwertung folgte ein ebenso fast schon jäher Absturz, wie die folgende Statistik von eurostat zeigt:

| Weights (‰) | Annual rate | Monthly rate | |||||||

| 2024 | Mar 23 | Oct 23 | Nov. 23 | Dec 23 | Jan. 24 | Feb. 24 | Mar 24 | Mar 24 | |

| All-items HICP | 1000.0 | 6.9 | 2.9 | 2.4 | 2.9 | 2.8 | 2.6 | 2.4e | 0.8e |

| All-items excluding:

energy |

900.9 | 7.9 | 4.9 | 4.3 | 4.0 | 3.8 | 3.3 | 2.9e | 0.9e |

| energy, unprocessed food | 857.4 | 7.5 | 5.0 | 4.2 | 3.9 | 3.6 | 3.3 | 3.1e | 1.0e |

| energy, food, alcohol & tobacco | 706.2 | 5.7 | 4.2 | 3.6 | 3.4 | 3.3 | 3.1 | 2.9e | 1.1e |

| Food, alcohol & tobacco | 194.7 | 15.5 | 7.4 | 6.9 | 6.1 | 5.6 | 3.9 | 2.7e | 0.1e |

| processed food, alcohol & tobacco | 151.2 | 15.7 | 8.4 | 7.1 | 5.9 | 5.2 | 4.5 | 3.6e | 0.3e |

| unprocessed food | 43.5 | 14.7 | 4.5 | 6.3 | 6.8 | 6.9 | 2.1 | -0.4e | -0.6e |

| Energy | 99.1 | -0.9 | -11.2 | -11.5 | -6.7 | -6.1 | -3.7 | -1.8e | -0.3e |

| Non-energy industrial goods | 257.3 | 6.6 | 3.5 | 2.9 | 2.5 | 2.0 | 1.6 | 1.1e | 1.9e |

| Services | 448.8 | 5.1 | 4.6 | 4.0 | 4.0 | 4.0 | 4.0 | 4.0e | 0.7e |

Quelle: ec.europa.eu

Die Entwicklung der Inflation lässt auf jeden Fall Schritte zur Zinssenkung zu. Der Trend über alle Wirtschaftssektoren gesehen zeigt, dass sich die Inflation auf dem Weg zur Zielgröße der EZB, zwei Prozent pro Jahr, bewegt. Was bedeuten die angedachten Zinssenkungen aber für die Verbraucher?

Die Zinsachterbahn fährt wieder los

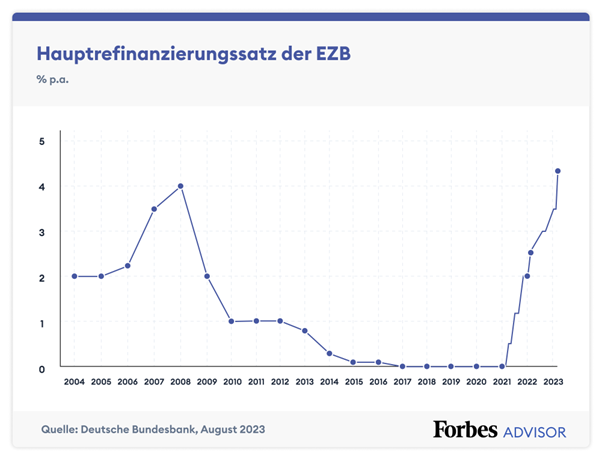

Schauen wir einmal auf die Entwicklung der Leitzinsen in der EU seit dem Jahr 2000:

Quelle: forbes.com

Der Zinsflaute für Sparer folgten nach Jahren der Nullsummenspiele endlich wieder für einen kurzen Zeitraum steigende Zinsen. Tagesgelder belohnten die Einlage wieder, anstatt durch Strafzinsen die Aufbewahrung des Ersparten unter dem Kopfkissen attraktiver zu machen. Auf der anderen Seite bekam die österreichische Bauwirtschaft den Zinsanstieg, auch in Verbindung mit anderen Faktoren, bitter zu spüren. So wurde im März 2024 in Wien ein Wohnbau-Konjunkturpaket verabschiedet. Mit den Plänen der EZB gibt es wieder die Rolle rückwärts, respektive fährt die Achterbahn wieder abwärts.

Die Aussichten für Anleger und Kreditnehmer sind leider identisch mit den Erfahrungen aus früheren Leitzinsanpassungen. Die Zinsen für Einlagen werden recht schnell nach unten korrigiert während die Darlehenszinsen es mit einem Rückgang nicht ganz so eilig haben werden.